La Declaración del IRPF 2024 comenzó el 15/03/2024 y muchos inversores deben declarar sus criptoactivos. En primer lugar, el inversor individual debe comprobar si es necesario o no declarar sus criptoactivos en el impuesto sobre la renta de ese año.

¿Quién debe declarar los criptoactivos?

El IRS ya ha estipulado algunas reglas para declarar criptoactivos, que incluyen:

”Los criptoactivos no se consideran moneda de curso legal según el marco regulatorio actual. Sin embargo, pueden equipararse a activos sujetos a ganancias de capital y deberá declararse al valor de adquisición en el Formulario de Bienes y Derechos (Grupo 08 – Criptoactivos), considerando los siguientes códigos específicos (01, 02, 03, 10 y 99), cuando el valor de adquisición de cada tipo de criptoactivo sea igual o superior de R$ 5.000,00 (cinco mil reales)”

Según este comunicado de Hacienda en su documento “Preguntas y respuestas del IRPF 2023” La primera regla para declarar Criptoactivos es la adquisición de uno o más tipos de criptoactivos iguales o superiores a R$ 5.000,00.

Es decir, en el momento en que el inversor adquiere R$ 5.000,00 o más en un determinado tipo de criptoactivos, debe declarar todos sus bienes en posesión.

Pero sólo si el individuo está obligado a declarar el impuesto sobre la renta de acuerdo con las normas obligatorias, ya que el mero hecho de poseer criptoactivos no constituye una obligación de presentar el impuesto sobre la renta.

Aparte de esta regla mencionada anteriormente, Los inversores que en el año anterior (2023) pagaron impuestos mediante Ganancia de Capital también deberán declarar sus criptoactivos. en cualquier mes derivadas de sus enajenaciones de criptoactivos.

¿Cómo declarar los criptoactivos en el Impuesto a la Renta?

Al declarar el impuesto a la renta, el inversionista deberá declarar la siguiente información relacionada con sus criptoactivos:

- Tipo/nombre del criptoactivo;

- Cantidad de criptoactivo (con todos los decimales);

- Lugar de custodia (Nombre y CNPJ de la empresa o custodia propia);

- Costo de adquisición (en el campo 31/12/2023, no en el campo Desglose)

Para declarar esta información, el inversor deberá acceder previamente a la «Bienes y derechos» en el programa IRPF 2024.

Después de eso, simplemente seleccione “Grupo 8” donde se deben declarar los criptoactivos.

Cada criptoactivo debe declararse por separado.

Por tanto, una vez que el inversor tenga BTC, ETH y SOL en un ejemplo hipotético, deberá seleccionar tres tokens diferentes en la pestaña “Activos y Derechos” y declarar cada activo por separado.

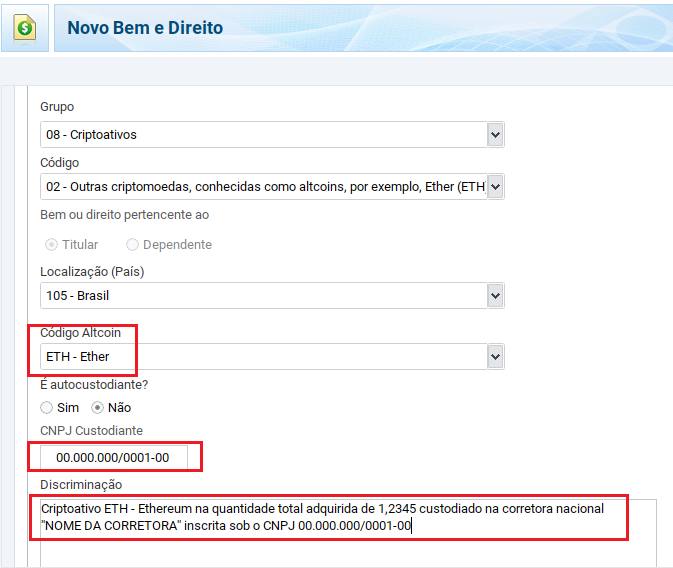

En el siguiente ejemplo, puede ver cómo sería en la práctica la declaración de activos ETH – Ethereum de un hipotético inversor:

En la imagen superior, en el campo “Discriminación”, hemos incluido la siguiente información mencionada anteriormente, a saber:

- Tipo/nombre del criptoactivo;

- Cantidad de criptoactivo (con todos los decimales);

- Lugar de custodia (Nombre y CNPJ de la empresa o custodia propia);

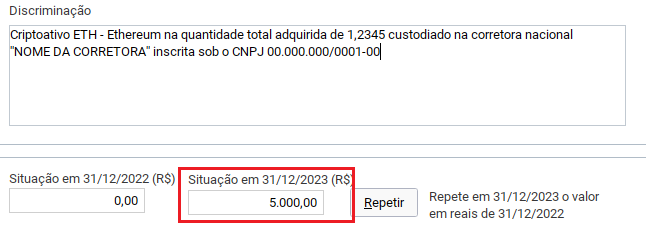

Sin embargo, en el campo “Situación al 31/12/2023” es necesario informar el “costo de adquisición” de esta ETH, de la siguiente manera:

Por lo tanto, en el campo “Estado a 31/12/2023”, debemos incluir la siguiente información, como se mencionó anteriormente:

- Costo de adquisición (en el campo 31/12/2023, y no en el campo “Discriminación”);

En el ejemplo mencionado, este hipotético inversor adquirió 1,2345 ETH por el valor de R$ 5.000,00 exclusivamente en el año 2023.

Si el inversor ya ha comprado el mismo activo anteriormente, es necesario incluir en el “Situación al 31/12/2022” el costo de adquirir ese mismo criptoactivo.

Recuerde: el costo de adquisición es el precio de compra de su criptoactivo.

En el caso de autocustodia en carteras que no tengan un CNPJ al que informar, basta informar el nombre de la sociedad de autocustodia.

La información contenida en esta publicación se basó en la propia declaración de la Hacienda Federal en un documento llamado “Preguntas y respuestas del IRPF 2023” al que se puede acceder aquí.

Consulte el artículo original en portugués

[the_ad_group id=»2569″]